「残クレを笑う人間」は“情弱”である――年収1000万超の2割が「あえて」選ぶ理由、一括払いがリスクになる時代の辛らつ現実とは

- キーワード :

- 自動車

新車購入者1076人を対象にした調査で、残価設定ローン(残クレ)の利用は低所得層だけでなく年収1000万円以上の層でも21.7%に達することが判明。月々の支払額だけでなく資産の流動性や将来価値を巧みに活用する合理的な手段として、残クレの実態が浮き彫りになった。

月額上限という思考の枠

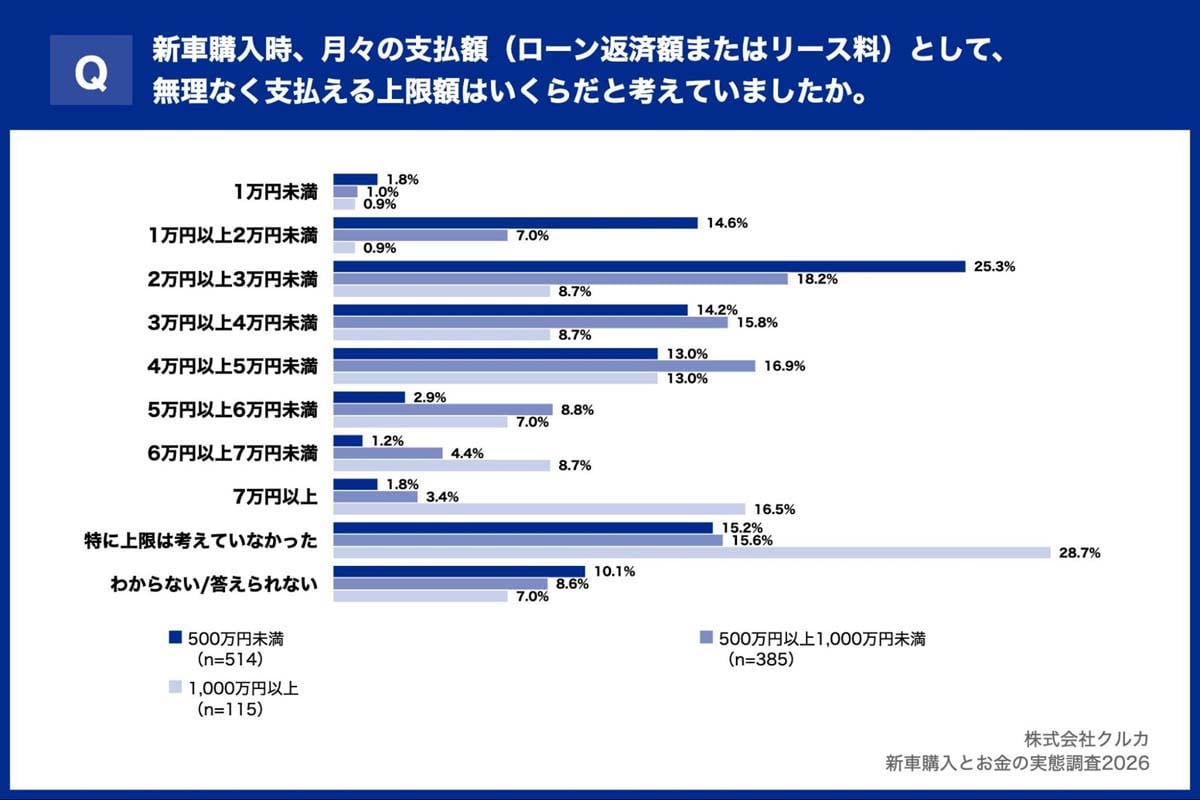

毎月の支払い上限額に関するデータは、各層がどこまで「先先まで考えている」かを、さらに鮮明に見せる。

年収500万円未満の人たちでは「特に上限は考えていなかった」と答えた割合が15.2%に留まるのに対し、年収1000万円以上では28.7%に達している。さらに、月額7万円以上という高額な支払いを認めて良いと思う割合も、年収500万円未満が1.8%を上回るのに対し、年収1000万円以上では16.5%に及んでいる。

ここで見えてくるのは、支払える額の多少よりもむしろ、金融の仕組みをどれだけ自分で活用できるかの差だ。「上限は特にない」と答える人たちは、日々の家計の出入りという狭い枠組みではなく、「全体としてお金を最も効率よく使えるか」という視点で動いている。手元に残した分を別の投資に回し、そこで得る利益が金利を上回れば、実質的な車の取得費用はかなり減る。

残クレは毎月の支払いが軽く見える一方で、最後の返却時の条件や合計額に注意しないとリスクがある。そこを十分に分かっている人ほど、「今月いくらか」という目先の数字に縛られず、自分のお金を増やすための手段としてこの仕組みを、しっかりと使いこなしている。そこには「支出を減らす」という発想そのものが、もう存在しないのだ。