「残クレを笑う人間」は“情弱”である――年収1000万超の2割が「あえて」選ぶ理由、一括払いがリスクになる時代の辛らつ現実とは

- キーワード :

- 自動車

新車購入者1076人を対象にした調査で、残価設定ローン(残クレ)の利用は低所得層だけでなく年収1000万円以上の層でも21.7%に達することが判明。月々の支払額だけでなく資産の流動性や将来価値を巧みに活用する合理的な手段として、残クレの実態が浮き彫りになった。

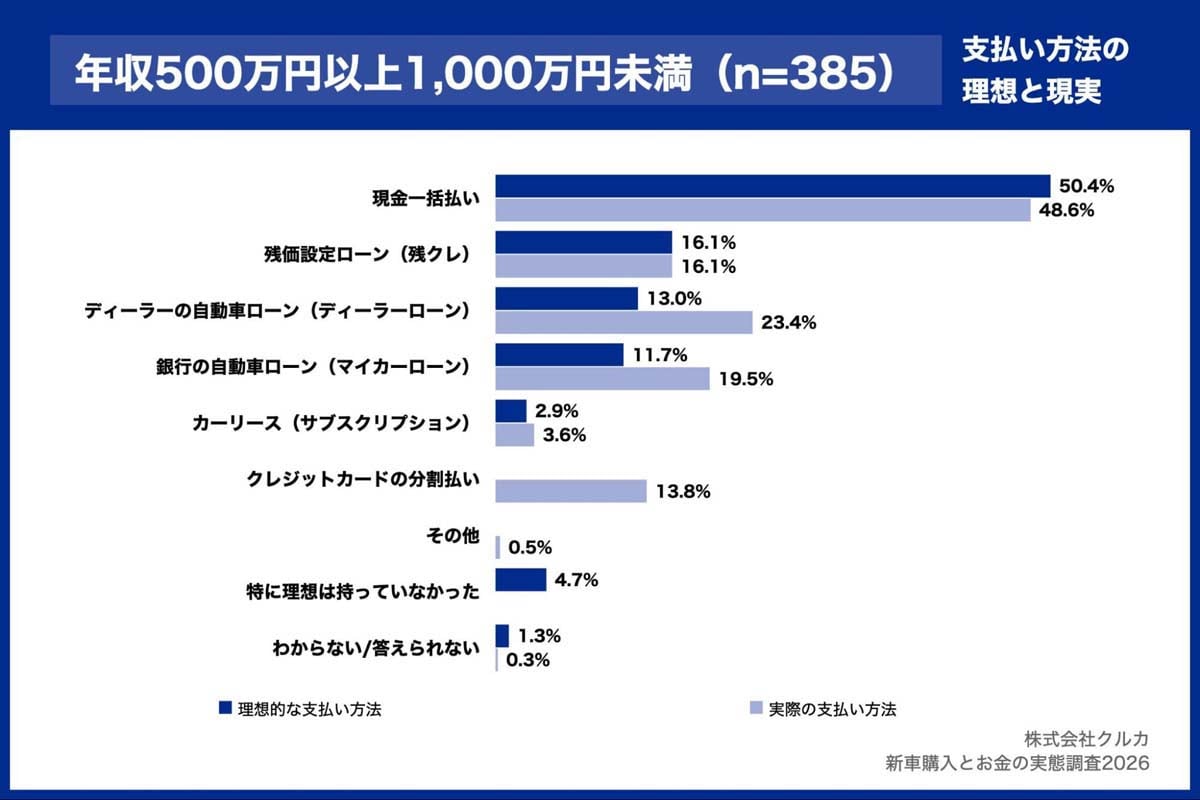

理想と現実のギャップ

次に注目すべきは、「本当はどうしたかった」と「実際にどうしたか」の間にある隔たりだ。年収1000万円以上の人たちの中で、残クレを理想とした割合は8.7%に留まる一方で、実際に使った割合は21.7%に跳ね上がっている。

理想の約2.5倍にも迫る人々が、購入の途中で気持ちが変わり、この仕組みを選んでいるのだ。一方、年収500万円未満の人たちでは、理想の8.9%に対し実績は14.8%で、上位の収入層と比べると乖離の幅は小さい。

ここで大切なのは、「なぜ選んだか」の理由が、収入の高さによって全く違っていたという事実である。

年収500万円未満の人たちの場合、「現金で一気に買うのが理想だと分かっていても、毎月の家計のやりくりが苦しい」という、やむを得ない妥協の結果だと読めるだろう。だが、年収1000万円以上の人たちが見せたのは、「お金は十分にある。だからこそ、一気に買うことで損になる部分を見抜き、リスクを減らすためこの仕組みを選んだ」という、積極的な判断だった。

今のような技術革新の激しい時代、車を「ずっと自分のものとして持ち続ける」ことは、その車の価値がどれだけ下がっても自分で全額負担する行為と等しい。高収入の人たちはあえて「借りる」という形を選んで、価値が暴落した際の損失を金融機関側に移した。

お金を流動的にとどめ、価値が激しく減る「モノ」に全部縛り付けないという賢さが、この数字の差にある――。