「残クレを笑う人間」は“情弱”である――年収1000万超の2割が「あえて」選ぶ理由、一括払いがリスクになる時代の辛らつ現実とは

- キーワード :

- 自動車

新車購入者1076人を対象にした調査で、残価設定ローン(残クレ)の利用は低所得層だけでなく年収1000万円以上の層でも21.7%に達することが判明。月々の支払額だけでなく資産の流動性や将来価値を巧みに活用する合理的な手段として、残クレの実態が浮き彫りになった。

制度と市場の現状

残クレは、貧困層の象徴ではない。まず、その仕組みの実態を確認しておく必要がある。

残クレとは、車の価格の一部を将来の価値として後に回し、毎月の支払いを減らすという金融商品だ。この仕組みが成り立つためには、その車がのちに何円くらいで売れるか見通せること、中古車市場がある程度活発であること、そしてメーカーや販売店側がその車を後で回収する計画を持っていること、といった前提が必要になる。つまり、安い車を救う策ではなく、「将来の価値がある程度読める」車にしかそもそも成り立たない仕組みだ。

この制度の本質は、メーカーが将来の中古車の供給を事前に確保しているのだと捉えられる。金融の仕組みを使って、中古車市場の需供バランスを自社に有利にコントロールするための手段とも言える。実際のデータを見ると、この点が明確になっていった。

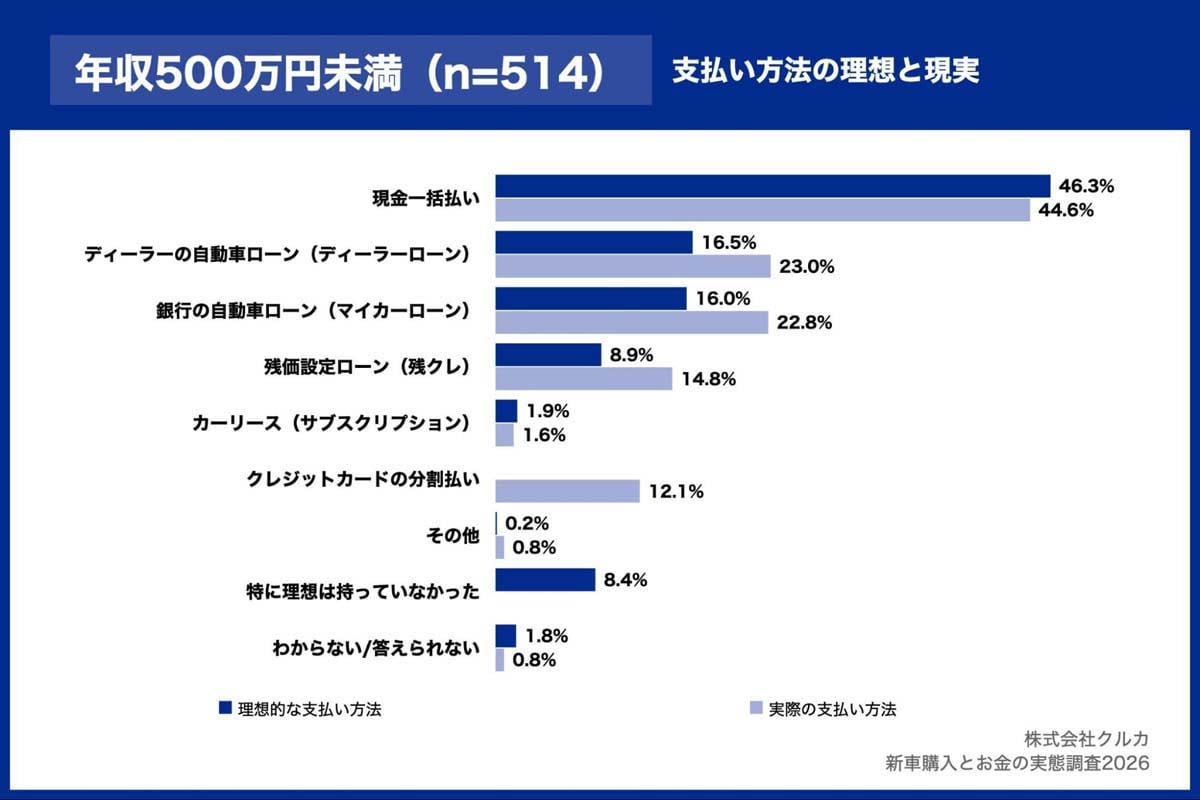

年収500万円未満の人たちの残クレ利用率は14.8%。年収500万円から1000万円未満では16.1%。そして年収1000万円以上では21.7%に達している。

年収が上がるほど、残クレを使う人は多い。このひとつの事実だけで、「残クレは収入が低い人の逃げ道」というネット上の話は、根本的に崩れる。実際に使っている人たちは、車そのものの価値だけでなく、メーカーの金融部門がもつ市場への影響力も活用しているのだ。