「ヤンキーはなぜ高級車に乗れるのか?」 ネットの素朴な質問が示した、都市部ホワイトカラーとの「逆転現象」

- キーワード :

- 自動車

金融と世帯が変えた所有の感覚

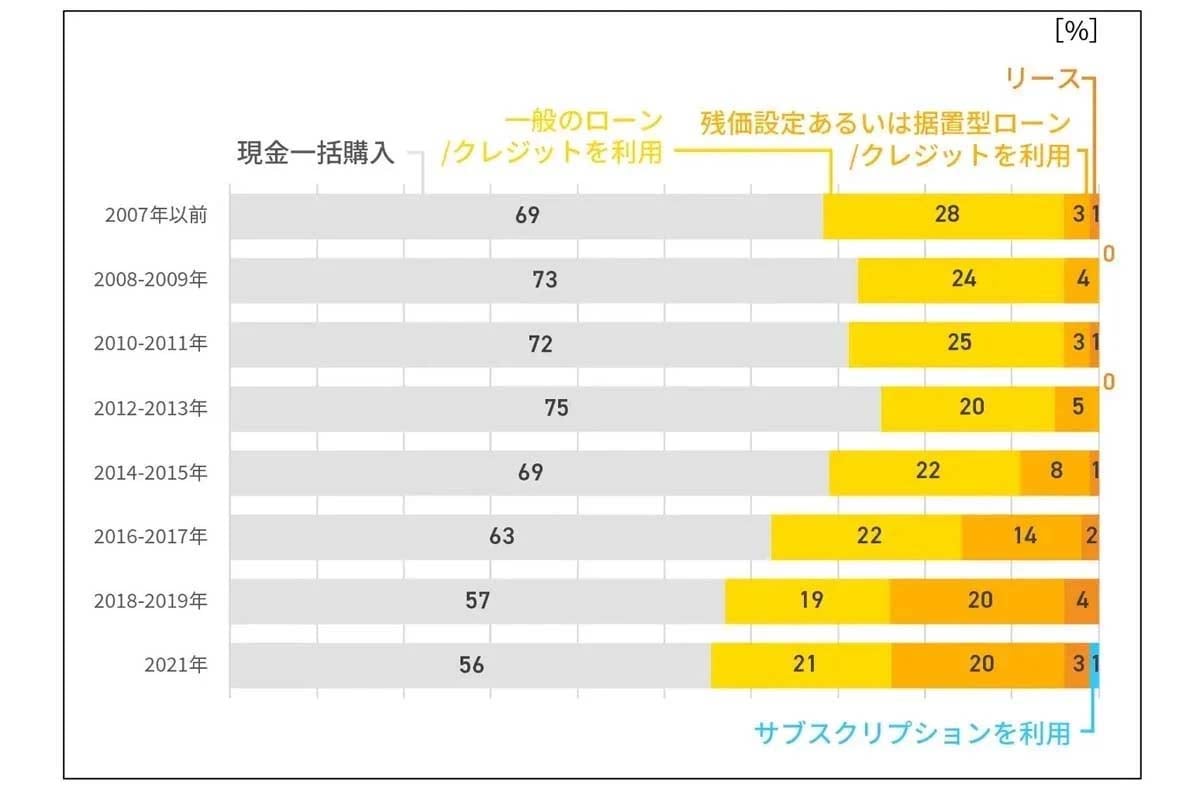

かつて高級車は、一括購入か、重い利息を抱え込む長期所有の象徴だった。その前提は、いまの金融環境では大きく揺らいでいる。残価設定ローンは、車両価格の全額ではなく、3~5年後の想定売却価格を差し引いた分だけを分割で支払う仕組みだ。高級車であっても、「月々いくら」という形に置き換えられ、高額消費は「日常的な支出の一部」へと姿を変えた。

わかりやすい例が、再販価値が高く保たれているトヨタの「アルファード」である。3年後の残価率が65~70%というケースも珍しくなく、この枠組みを使えば、車両価格が800万円でも、実質的な月々の負担は7万円前後に収まる。この金額は、都市部の駐車場代に「数回の外食費」を足した程度と重なる。高級車は長期間かけて価値を減らしていく所有物ではなく、売却と更新を前提に回転していく消費財として扱われるようになった。

ここで見えてくるのは、個人の年収水準そのものではない。カギを握るのは、世帯のなかで費用をどう分け合っているか、という点だ。総務省の家計調査を見ると、都市部でひとり暮らしをする単身勤労者は、住居費や食費、光熱費といった基礎的な生活コストだけでも、月に10万円を超える負担を抱えている。実家を生活の拠点とし、これらの支出を親世代に依存できる場合、この分の金額は実質的に可処分所得として手元に残る。年換算すれば、100万円台半ばから後半に相当する差が生じる計算になる。

厚生労働省の「賃金構造基本統計調査(2023年)」では、建設業に従事する20~24歳の男性の平均賃金は月25万円前後とされている。この水準の収入であっても、住居や日常生活費を世帯が引き受けていれば、収入の相当部分を車両ローンに充てることは現実的だ。すべての支出を個人で負担する消費と、世帯の資本に支えられた集中的な消費。その差が、路上に並ぶ高級車という光景を下から支えているのだ。