「残クレ」を利用していい人・絶対にダメな人――決定的な分岐点とは何か? 5人に1人が選ぶ「所有しない」買い方の実態

- キーワード :

- 自動車

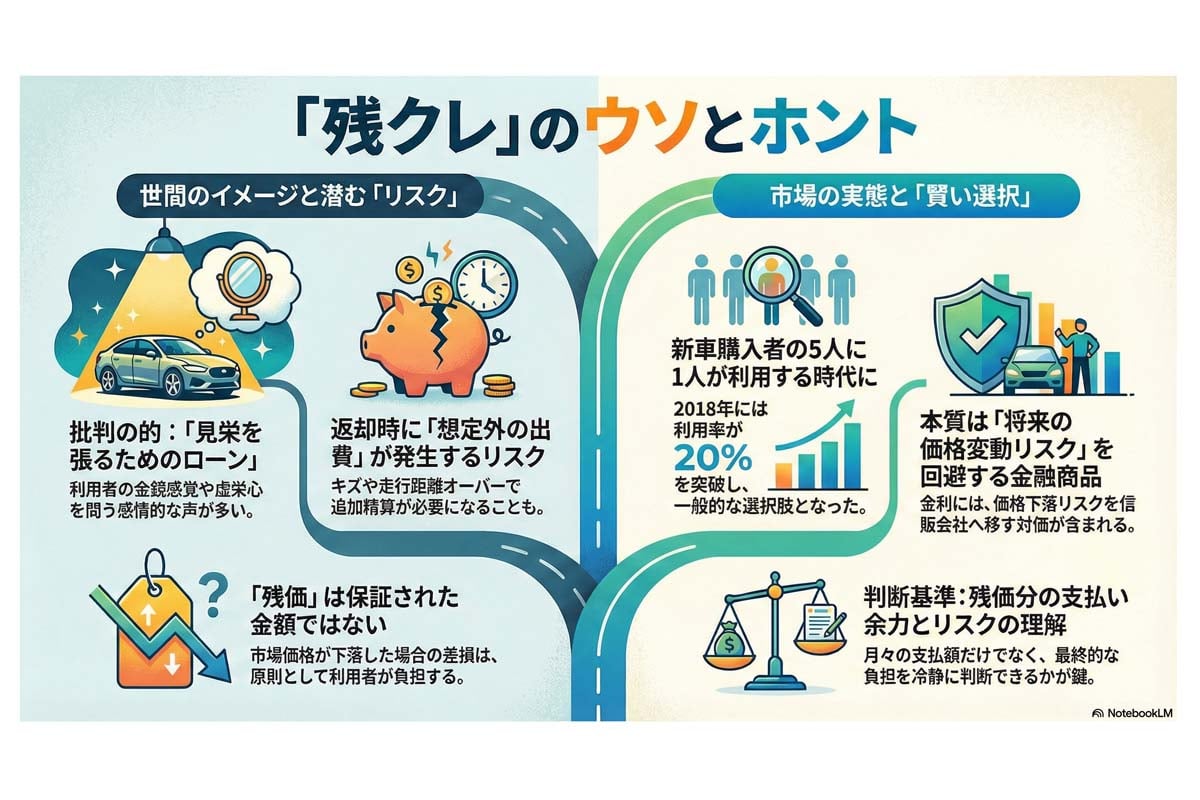

新車購入者の約5人にひとりが選ぶ残価設定型ローン。ネット上では「見栄購入」「返却リスク」への批判が飛び交うが、実態は負債管理と市場構造を反映した高度なローン仕組みである。

透明性の確保が急務

残クレをめぐる混乱を抑えるには、いくつかの現実的な対応が必要だ。まず制度面では、残価算出の根拠を利用者が検証できる仕組みが欠かせない。あわせて、総支払額や想定される最大負担を、誰でもすぐに理解できる形で提示する必要がある。納期の操作とローン仕組みを抱き合わせる販売手法も、市場の歪みを招くため是正が求められる。

業界側にも課題はある。金融条件への依存によって販売台数を維持する手法を改め、車両そのものの価値や持続可能な活用方法を提示する姿勢が重要だ。中古車市場の取引データを開示し、価格形成の実態を明らかにすることも欠かせない。高い残価設定を前提にした過剰生産が続けば、いずれ需給のバランスが崩れ、システム自体が崩壊するリスクを抱えている。

利用者側の姿勢も問われる。判断基準を月々の支払額ではなく、返却や精算時に発生しうる最大負担額に置くべきだ。据え置いた残価部分をすぐに現金で清算できる余力を持ち合わせているか、自問する必要がある。車を資産として蓄えるのではなく、一定期間の利用権を条件付きで契約しているのだという覚悟が求められる。

5年後を想像してみよう。

・仕組みを理解して資金効率を高めた層

・精算時に予期せぬ負債を突きつけられる層

の二極化がはっきりするだろう。10年後には、個人が車を「所有」する形態はさらに縮小し、残クレやリースは高度に整理された利用サービスへと統合されていく。その過程で、「車を買う」という行為の定義そのものが書き換えられるはずだ。