「残クレ」を利用していい人・絶対にダメな人――決定的な分岐点とは何か? 5人に1人が選ぶ「所有しない」買い方の実態

- キーワード :

- 自動車

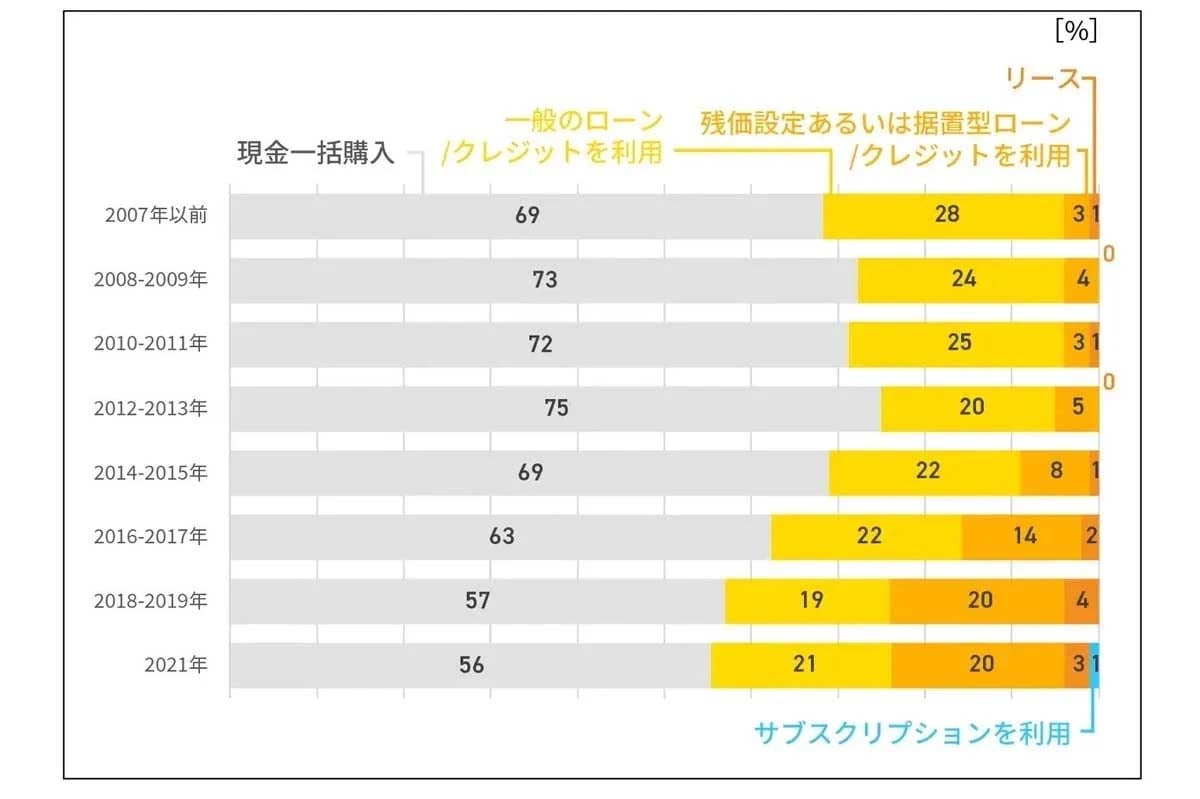

新車購入者の約5人にひとりが選ぶ残価設定型ローン。ネット上では「見栄購入」「返却リスク」への批判が飛び交うが、実態は負債管理と市場構造を反映した高度なローン仕組みである。

リスク負担者

焦点は、この仕組みのなかで誰がどの時点でどの負担を引き受けるのかにある。あわせて、家計の借入の形として長く続けられるのか、市場を支える仕組みとして無理がないのか。この三点を分けて考えなければ、議論は前に進まない。

結論ははっきりしている。残クレは、

「使うべき人と避けるべき人がはっきり分かれる仕組み」

だ。判断の基準は年収の多さや車の価格帯ではない。返却時や清算時に生じる負担を正確に把握し、事前にリスク管理を徹底できるかどうか。そこが分かれ目になる。

金融工学的な観点で見ると、残クレの契約とは将来の特定価格で車を売却する権利をあらかじめ購入する行為に等しい。利用者が支払う金利には、将来の市場価格下落リスクを信販会社へ転嫁するための対価が含まれている。

このリスクヘッジのコストを許容して支出を平準化させるか、あるいは自ら全リスクを背負って現金で所有するか。これは家計のポートフォリオ管理における合理性の問題であり、道徳的な善悪で語るべき事柄ではない。