「残クレ」契約者が急逝――遺されたのは「高級車」「多額の借金」、遺族を襲う「負の遺産」のリアルとは

- キーワード :

- 自動車

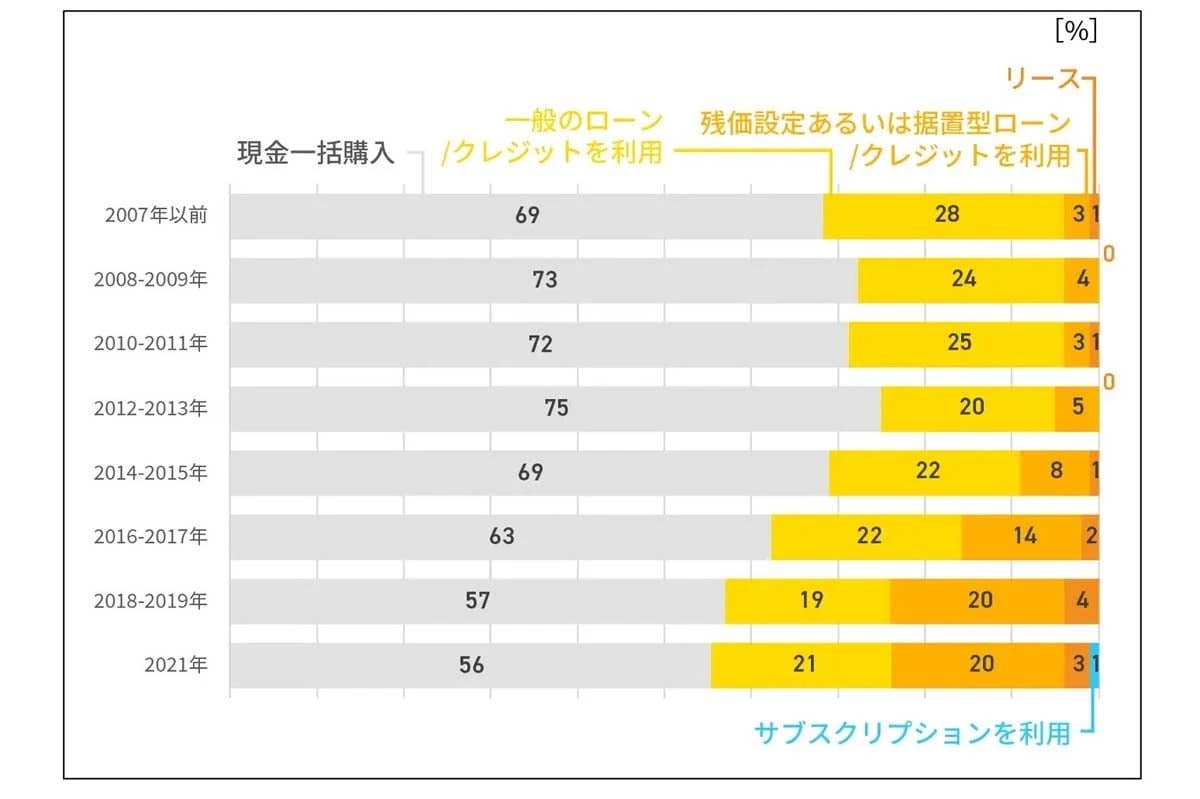

新車購入の約2割が残価設定型ローン(残クレ)を選ぶ時代。月額抑制の利便性の裏で、契約者死亡時の債務処理や相続のリスクが顕在化せず、家計構造に潜む危険が浮き彫りになっている。

契約・産業・消費者、三層での改革が必要

この構造的欠陥を解消するためには、以下の三つの階層での取り組みが必要である。

第一に制度面として、契約時に死亡時の精算シミュレーションを義務化し、相続放棄が発生した際の車両処理ルールを標準化することだ。「いくらで乗れるか」だけでなく

「どう手放すか」

を契約の起点に置かなければならない。第二に産業構造の変革である。残価保証のリスクをメーカーや信販会社、保証会社で適切に分担し、再販を前提とした耐久性の高い仕組みを標準化することで、突発的な追加精算のリスクを低減させる必要がある。

第三に消費者側の意識改革だ。契約前に万が一の際も含めた試算を行い、弁護士費用特約の有無を必須の確認項目とするなどの自己防衛が欠かせない。5年後、10年後と時間が経過すれば、残クレの利用はさらに広がり、相続と金融の問題は切り離せなくなるだろう。そのとき、価値を持つのは、車両の静粛性や快適性だけではない。その車両を、誰が最後まで責任を持って処理できるのかという確信である。

利便性の高い選択肢を本当の意味での合理的な道具にするためには、終わりの瞬間までを見据えた理解が必要なのだ。