中国主導の市場支配──自動車産業を揺るがす「新たな概念」とは? CASEはもはや時代遅れなのか

部品サプライヤーの変貌

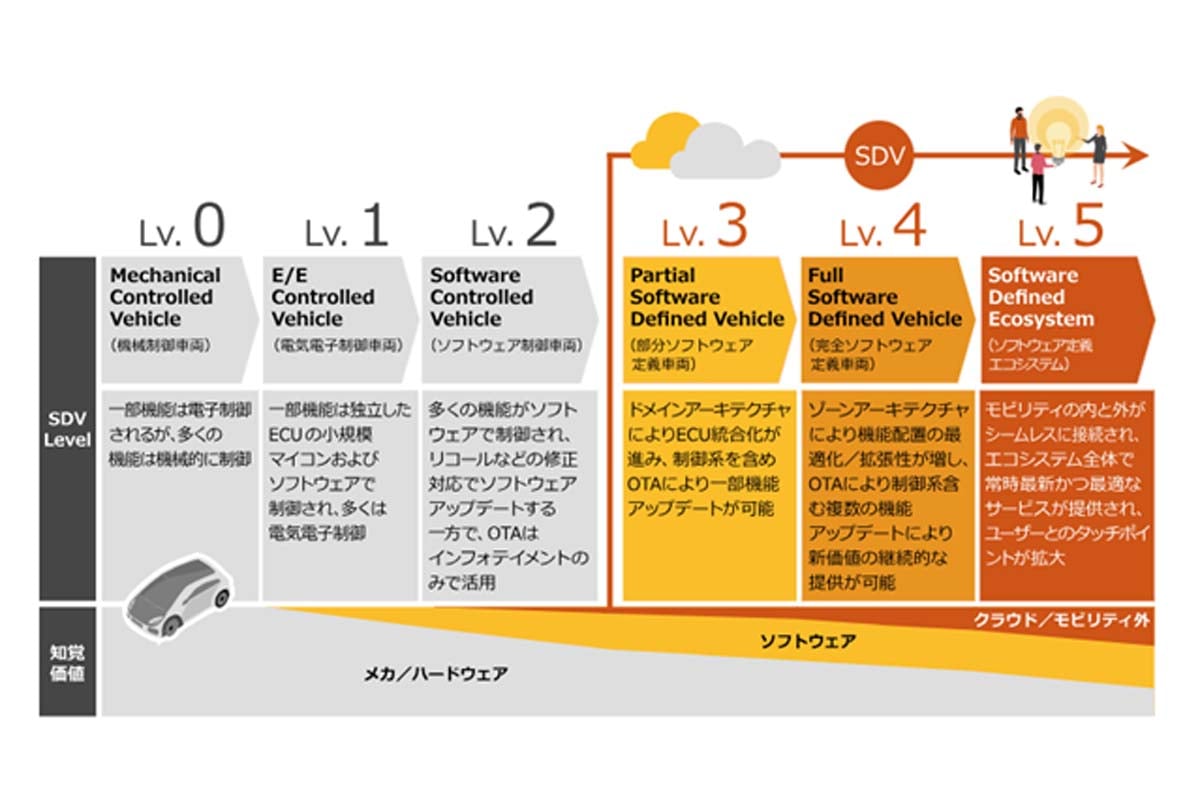

第三の要素は「S = SDV(Software Defined Vehicle)」である。定義はさまざまだが、一般には「販売後もソフトウェアアップデートが可能な車」と理解される。イメージはスマートフォンに近い。

これは収益モデルの中心が「販売」から「稼働」へ移ることを示す。SDVの普及により、車両価格に占めるソフトウェアや通信機能の付加価値は大きく高まる。自動車メーカーはアップデート課金やデータ契約、サブスクリプションといった手段で継続的な収益化を本格化させるだろう。「売る」だけでなく「使わせる」戦略が、企業の収益認識や投資回収モデルを根本から変えることになる。

この流れのなかで、従来の部品サプライヤーはハードウェア供給者から、車両OSに参加するプレーヤーへの変貌を迫られる。一方、ソフトウェアに強みを持つ通信機器メーカーなどが自動車産業に新たに参入する動きも見られるだろう。

最後の要素は「T = Trump」である。これは政治が企業のコストに直接関与する時代の到来を象徴している。米国の関税政策ひとつで車両輸出コストは大幅に上昇し、グローバル・サプライチェーンの再編では一社あたり巨額のコスト負担を強いられる。市場原理よりも政治的要因が資本の配置をより速く、より強く動かす構造が顕在化した。経営判断は常に地政学リスクと隣り合わせであり、国家単位の保護主義的戦略の前に私たちは「自由貿易の死」を目の当たりにすることになる。

CASTの視座から見ると、CASEとの決定的な違いが浮かび上がる。CASEが技術の到達点を示し「どのように変わるか」を問うたのに対し、CASTは技術の支配者が誰かを示し、「何が変えるか」を厳しく問う。かつて信じられた

「EV化 = 成長」

という単線的な論理は崩壊し、今後は地政学とアルゴリズムが企業の成長の可否を決定することになる。