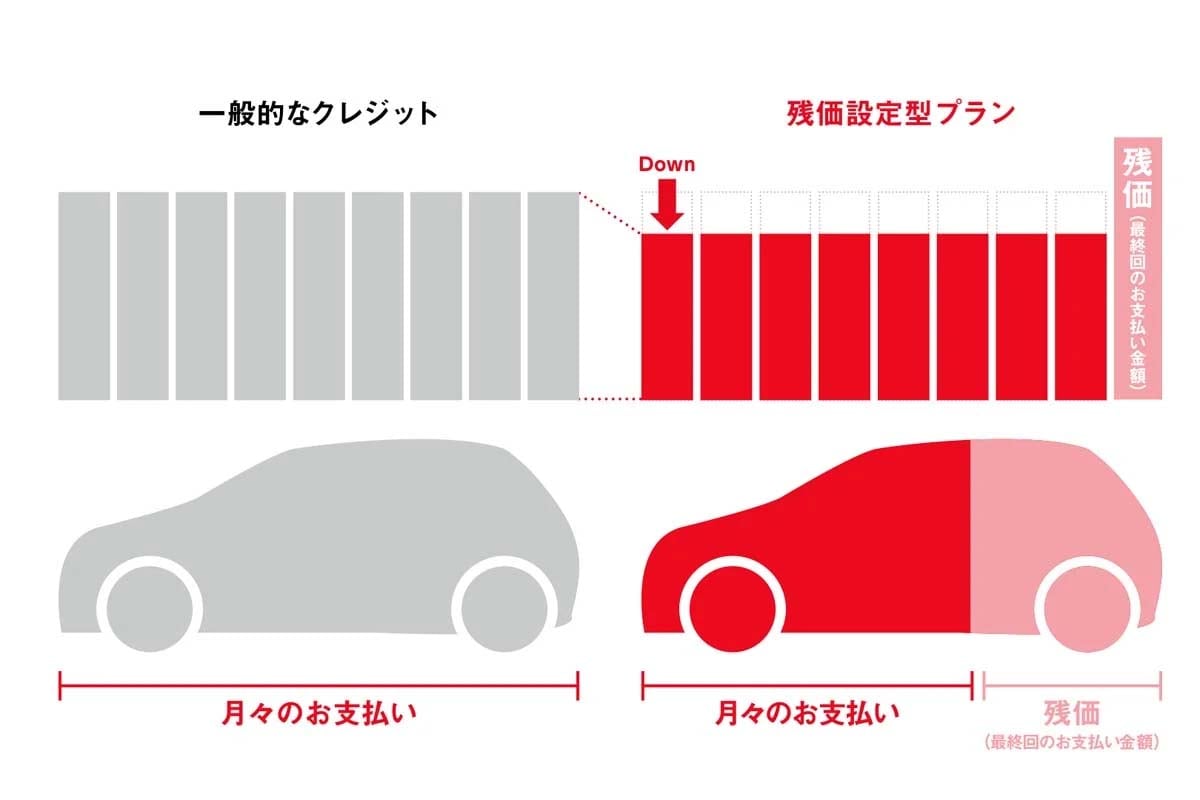

「残クレ」は家計の味方か、それとも罠か? 「一家に一台」崩壊後のクルマ選び──子育て世帯を縛る“見えない負担”とは

新車平均価格は8年で14%上昇し、軽自動車でも250万円台が視野に入る時代となった。家計を圧迫する固定費が重なる中、残価設定ローンやサブスクで高額車に乗る選択も広がる。子育て世代の車選びはいま、欲望と現実のはざまで再定義を迫られている。

固定費が同時多発的に膨張する構図

子育て世代の家計を直撃しているのが、車両価格の上昇だ。かつては「庶民の足」とされた軽自動車でも、上位グレードでは乗り出し価格が250万円前後に達する例が珍しくなくなった。価格帯の感覚は、数年前と明らかに異なる。

新車の平均購入価格を見ても変化は明確だ。2015(平成27)年には約232万円だった平均価格は、2023年には約264万円まで上昇した。8年間でおよそ14%の値上がりである。背景には、安全装備の標準化や原材料費の高騰がある。同一車種でも装備やグレード次第で、価格が2割近く上がるケースも見られ、選択肢を慎重に絞ってもコスト増を避けにくい構造になっている。

家計への圧迫は車に限られない。食料品やエネルギー価格の上昇は日常的な支出を押し上げ、都市部では住宅費の負担感も強まっている。教育費は削りにくく、習い事や塾への支出は毎月の固定費として定着している。その結果、保険料やガソリン代、税金、駐車場代といった車の維持費が、調整の対象になりやすい構図が固まりつつある。

加えて金利環境の変化も無視できない。日銀の政策修正を背景に、マイカーローンの金利は上昇圧力を受けている。わずか0.1%の金利差であっても、借入額が数百万円規模になれば、総支払額には確かな差が生じる。車両価格が高止まりする状況では、その影響は一段と重く感じられる。

車の購入判断は、単独の支出としてではなく、複数の固定費が同時に増える家計環境のなかで行われる。価格上昇と金利変動が重なるいま、車は「必要な買い物」であると同時に、家計全体の耐久力を試す存在になっているのだ。