牙を剥く中国車! 揺れる欧州EV市場──「トヨタ」「日産」が直面する生存戦略と世界覇権の行方とは

現地生産で関税回避

中国勢は欧州で現地生産と販路拡大を積極的に進めている。BYDは2025年中にハンガリー工場を稼働させ、2026年にはトルコでも生産を開始する。欧州で販売する全EVを域内で生産する計画だ。トルコ工場では右ハンドル車や欧州市場向け特注対応も想定している。販売網拡大も加速させ、2025年末までに32か国で千店舗以上を展開。2026年には欧州全域で2000店舗に倍増させる計画だ。

奇瑞汽車(Chery)は、日産のスペイン・バルセロナ工場跡地に建設した工場で電動スポーツタイプ多目的車(SUV)「欧萌達(Omoda)5」を生産する。トルコでの新工場建設も検討され、追加関税回避のための現地生産が加速している。

長安汽車集団は欧州顧客向けに新型電動SUVをイタリアのデザインセンターで仕上げた。2030年までに欧州事業に20億ユーロ(約3460億円)を投じ、千店舗以上の販売・サービス拠点を展開する計画だ。

広州汽車は電動SUV「AION V」を欧州市場に投入する。価格は3万5990ユーロ(約623万円)からで、2028年までに欧州全域をカバーする販売網を構築する。生産はオーストリアの自動車受託製造会社に委託する。第一汽車傘下の紅旗(Hongqi)も、2028年までに15車種を投入する計画を明らかにしている。

零ホウ(リープモーター)は2023年11月以降、欧州自動車大手ステランティスと提携。ポーランドのステランティス工場でEVを生産し、欧州全域で600店舗の販売・サービス網を展開している。

価格競争力においても中国勢は優位だ。欧州勢より2~3割安いEVでも利益を確保できる。追加関税30%以上が課されても、市場で受け入れられる価格を維持している。車載バッテリーで世界トップシェアのCATLによるスケールメリットを活かし、バッテリー調達コストで欧州勢より有利なポジションを保持している。

BYDの販売急伸の背景には、追加関税対象外のプラグインハイブリッド車(PHV)輸出比率の増加もある。2025年6月、BYDのPHV「SEAL」が欧州PHV販売で初の首位を獲得した。2025年7月には、中国車の販売比率に占めるPHV・ハイブリッド車が9.7%に達し、過去最高となった。

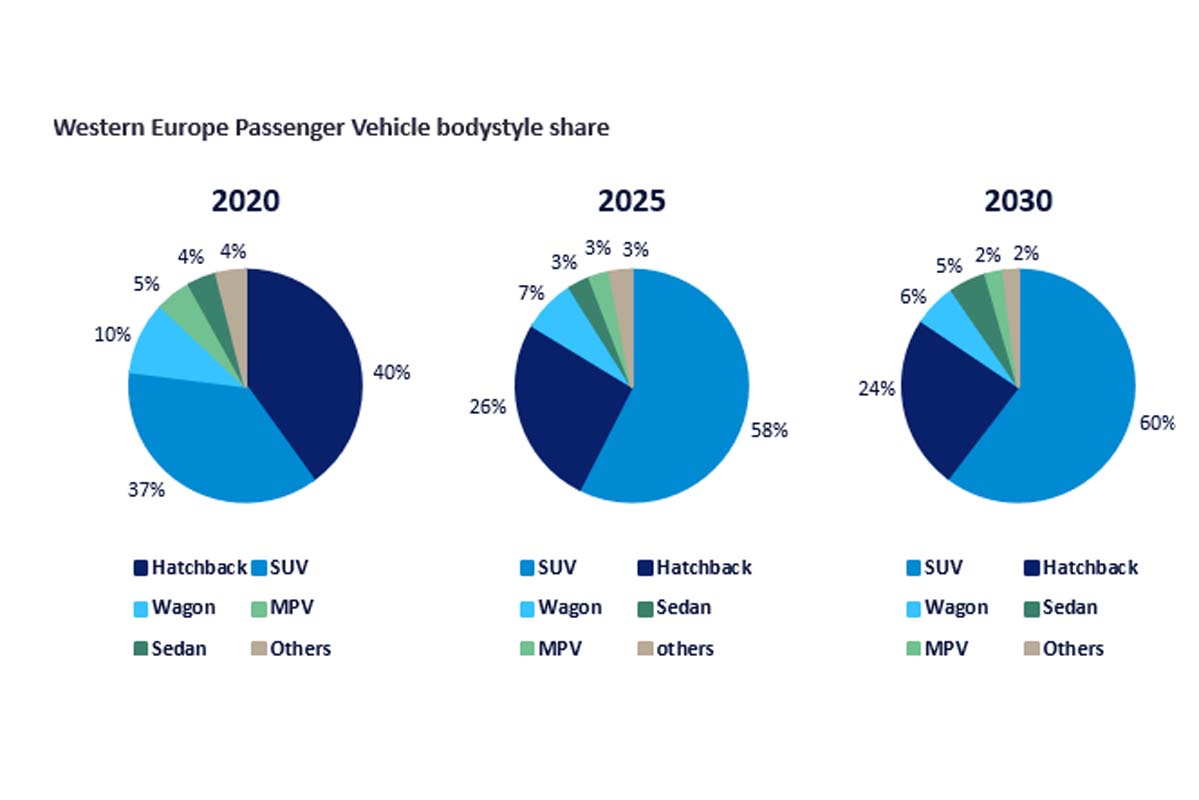

欧州の消費者ニーズと中国車のラインナップの適合も無視できない。グローバルデータによると、欧州市場のSUV比率は2020年37%から2025年58%に上昇した。市場の中心はハッチバックからSUVに転換した。急増したSUV需要を受け止めたのが中国勢のEVである。中国勢の欧州販売の7割超はSUVであり、需要と供給が一致。ハッチバック市場の縮小を突いた商品戦略が奏功した形だ。