全固体電池は「EV」の価値をどう変えるか? 日本勢の遅れと、中国・韓国勢の先行が描く世界市場の攻防

日本勢は全固体電池の完成度向上に時間を費やす一方、中国や韓国は2024~2027年に市場投入を進め、2030年の世界EV市場で40%のシェア獲得を狙う。技術と量産の勝負はこれから始まる。

実用化に向けた障壁

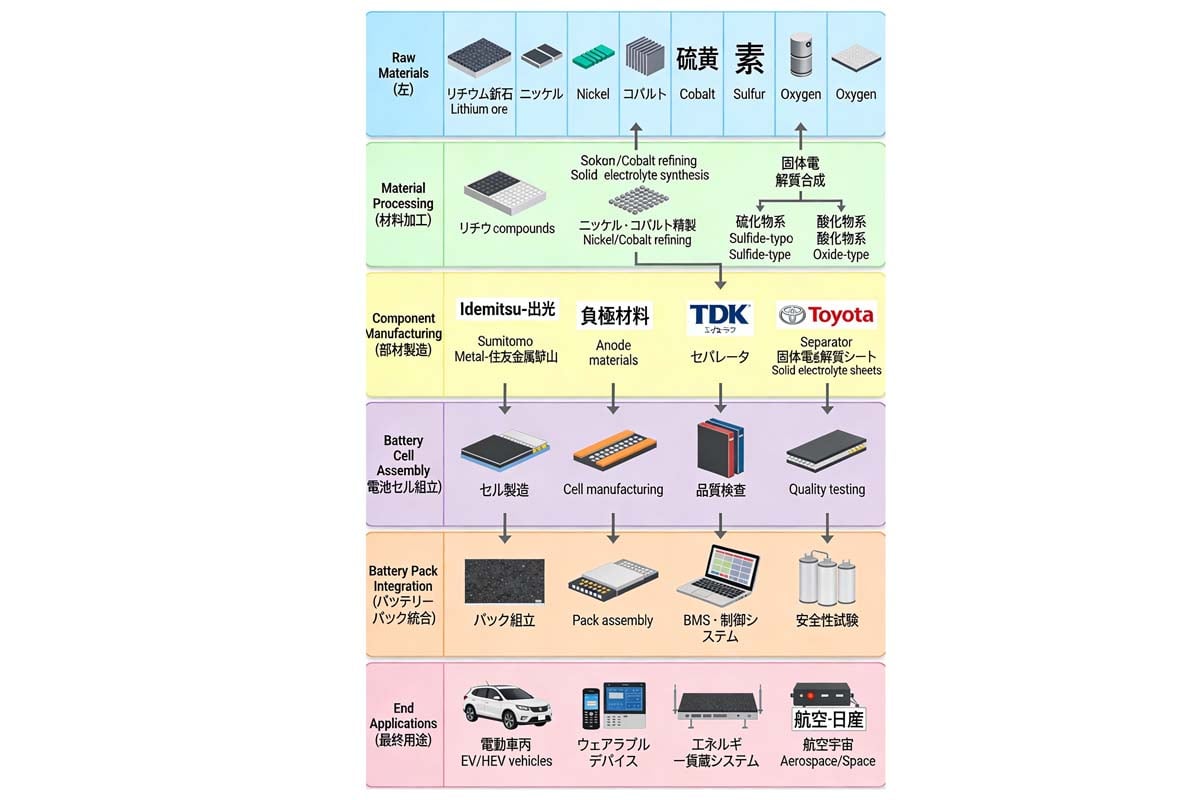

全固体電池は液体電解質を固体材料に置き換えることで、高エネルギー密度化や急速充電性能の向上、耐久性と安全性の改善が見込まれる。EVの弱点とされる航続距離や充電時間の問題を解消すると期待されるが、これはあくまで実験段階の話であり、量産車への搭載には多くの困難がともなう。

現状の技術では、材料や機械的な強度が十分でない。効率的な量産にはギガファクトリー建設など巨額投資が必要で、製造工程も従来の化学的手法から、粉体工学や超高圧プレスを多用する物理的制御へと大きく変わる。

リチウムイオン電池は数十年にわたり工程の最適化と標準化を進め、高い生産効率を確立してきた。対して全固体電池は初期段階にあり、歩留まりを正確に見通すことは難しい。既存のリチウムイオン電池向けに投じた数兆円規模の生産ラインが、新技術の導入で価値を失う可能性は、経営判断に重くのしかかる。

原材料である硫化物系電解質や超高純度リチウム金属は高価で、大量調達の体制も整っていない。高度な素材への依存は特定供給元への依存を強め、地政学的リスクがコストを押し上げる要因となる。見合った収益性と安定した供給網がなければ、本格的な採用は進まない。

加えて、現行のリチウムイオン技術も進化を続け、性能は向上しコストは低下している。ナトリウムイオン電池や半固体電池といった代替案も現れ、既存生産体制を流用できる利点を持つ。

普及の条件は、コストを1kWhあたり1200元以下に引き下げ、ガソリン車との価格同等性を確保することにある。市場での競争環境と巨額設備への投資回収のバランスが、全固体電池の普及を阻む構造的な壁となっている。