物流・自動車販売に潜む「格差拡大」か――倒産7.7%減は「業界復活」のサイン? 業界再編の時限爆弾

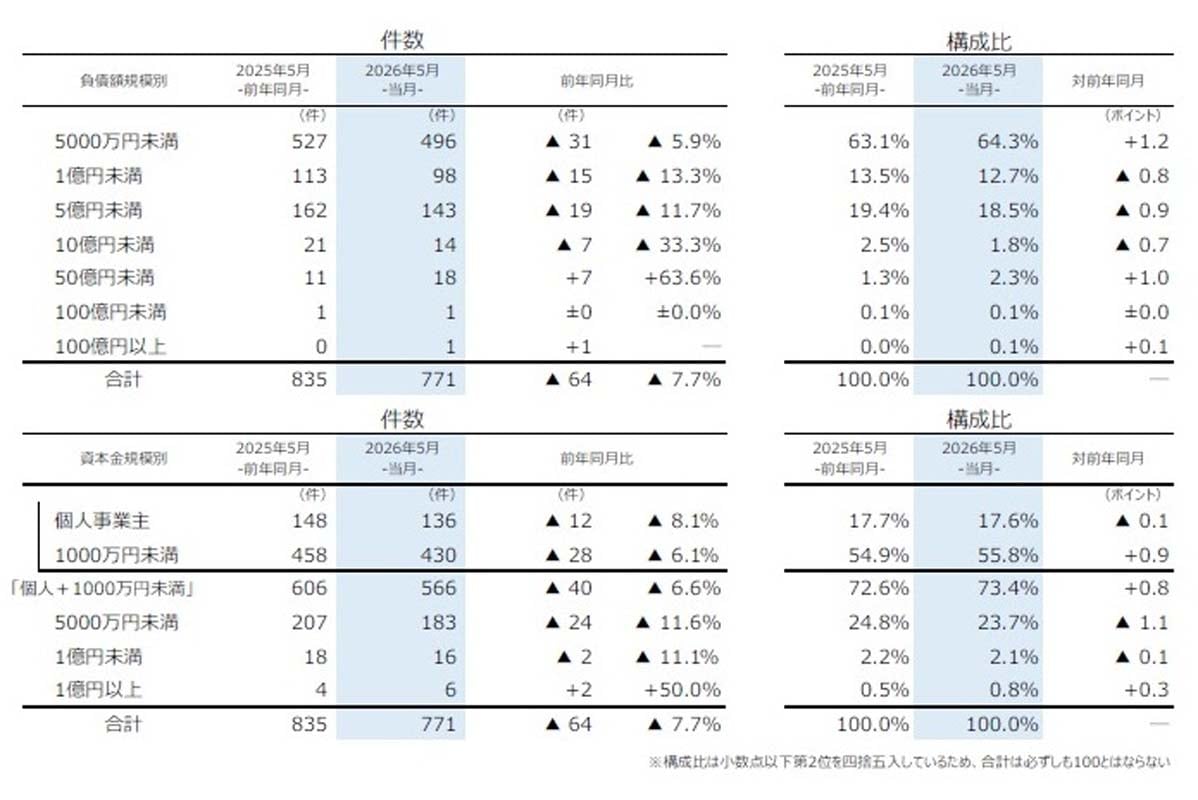

5月の企業倒産は771件と半年ぶりに減少した。しかし、負債総額は1112億円超へ膨らみ、物価高倒産も97件と高水準が続く。運送や自動車販売の現場で起きているのは、一過性の景気変動ではなく、コスト転嫁力や投資体力をめぐる二極化だ。表面的な数字の裏で進む、産業の枠組みを超えた長期的な選別の潮流を追う。

下請け二極化と次世代投資格差

運送業界では「2024年問題」を機に運賃適正化の動きが活発になり、一部で収益が上向いている。多重下請け構造の中で、荷主と直接話す元請けや大手がデジタル化や共同配送の提案で付加価値をつけ、適正な取引を取り付けているのが背景だ。

対して、実運送を担う末端の中小・零細業者は労働力を差し出す役割にとどまり、値上がりする燃料費や人件費を自社で飲み込まざるを得ない。結果として市場では二極化が進み、コストを価格に回せた会社と苦しむ会社との間で入れ替わりが起きている。

自動車を売る現場でも条件の変化は同じだ。車両価格の上昇や買い手の節約志向に対し、販売店は人件費や電気代の負担増に直面している。さらに複雑な電子制御や電動化への対応として、専用の診断機器や技術者の確保といった将来に向けた投資も求められる。

この投資を先々の布石とできる大手ディーラーと、日々のやりくりで手一杯な小規模店や地域の整備工場との間で、競争力を左右する開きが大きくなっている。体力のある会社が新しい環境へ適応する一方で、小さな事業者は時代の変化の波にさらされているのだ。