物流・自動車販売に潜む「格差拡大」か――倒産7.7%減は「業界復活」のサイン? 業界再編の時限爆弾

5月の企業倒産は771件と半年ぶりに減少した。しかし、負債総額は1112億円超へ膨らみ、物価高倒産も97件と高水準が続く。運送や自動車販売の現場で起きているのは、一過性の景気変動ではなく、コスト転嫁力や投資体力をめぐる二極化だ。表面的な数字の裏で進む、産業の枠組みを超えた長期的な選別の潮流を追う。

負債膨張と広がる規模格差

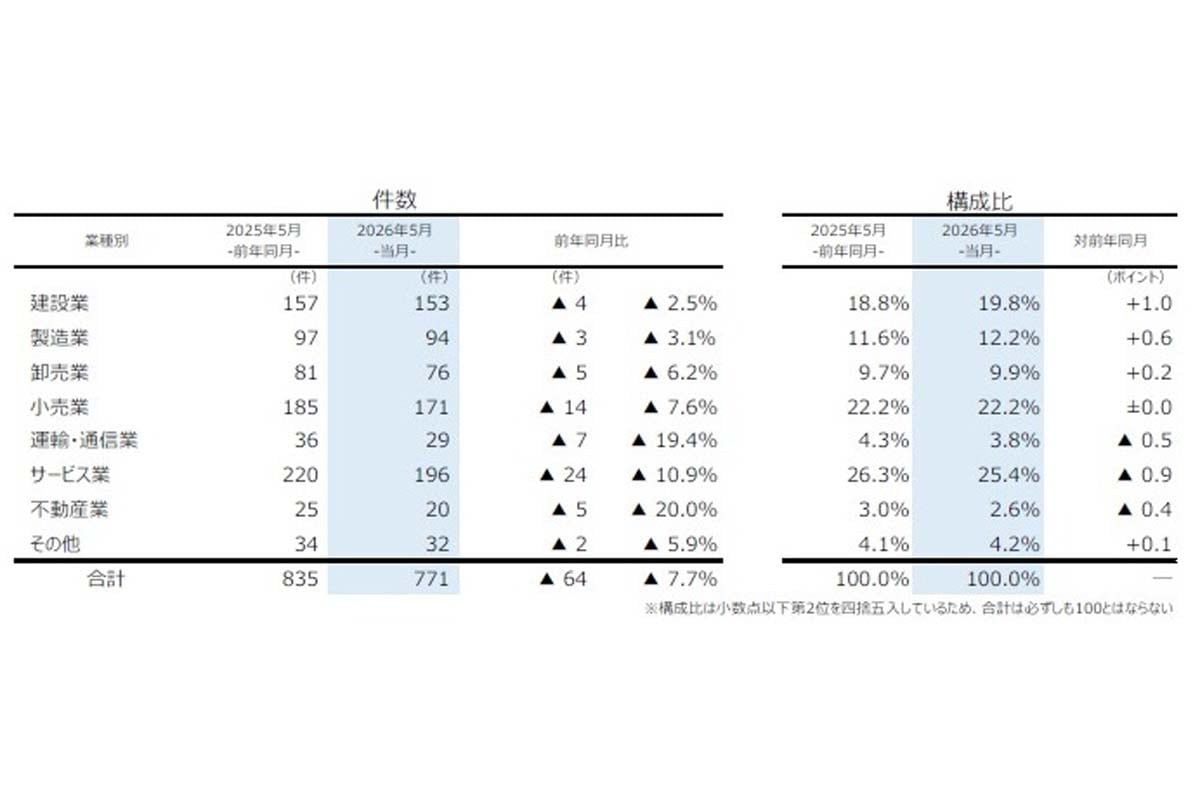

「運輸・通信業」の倒産は29件にとどまり、14か月ぶりに30件を下回った。小売業全体も171件に減り、うち自動車や自転車の販売店は10件へと減少している。こうした数字を追うと、現場に追い風が吹いている印象を受けがちだ。

しかし裏を返せば、物価高による倒産は97件と高水準のままで、負債総額は1112億4800万円(前年同月比19.1%増)に膨らんでいる。国内企業物価指数が前年比4.9%上昇する中、ナフサやエチレンなど原油由来の素材値上がりが、樹脂パーツやタイヤの製造費用を広く押し上げている。このコスト負担が部品から完成車、運送会社、販売店まで連鎖し、各社の収益を圧迫している。

この重圧に対する耐久力は、企業規模によって明確な差がある。材料高騰時でも、大企業は複数の買い付け先や資金の工面によって一時的な負担を引き受ける余力があるが、中小企業は手立てが限られる。

実際に負債「5000万円未満」の倒産は496件(全体の64.3%)と2000年以降で最も高い割合となり、体力に乏しい小規模事業者が先に力尽きている。「ゼロゼロ(コロナ)融資後倒産」46件、「人手不足倒産」28件、「後継者難倒産」44件という数字も、複合的な重荷が中小を苦しめている証拠だ。

トラック業者では、大手が運賃交渉を進める一方で地域の中小業者は値上げを切り出しにくい。自動車販売でもメーカー系列と独立系では稼ぐ仕組みが異なり、受ける影響は一様ではない。規模や交渉力、資金力の差が生むこの格差は、市場全体が変化する過程の縮図である。