家計直撃! なぜ「自動車保険料」は全然下がらないのか? 技術進化・制度のズレが生み出す消費者負担の連鎖とは

自動車保険料は2025年10月以降、東京海上が8.5%、大手4社は全国平均6~7.5%の値上げを実施。EVやADASの修理費高騰、制度の非透明性が家計負担を押し上げ、消費者は契約選択の難度を増している。

部品供給と中古車市場の変動

自動車修理の高額化は、消費者だけでなく整備業界や部品供給、中古車市場にも波及している。ADASやEVに対応するには高度な診断機器や専門人材が不可欠だが、投資負担に耐えられず中小整備業者の事業継続は難しくなっている。

その結果、修理可能な事業者は都市部に集中し、地方では対応できる整備工場が減少している。修理依頼先を見つけること自体が困難になっている。

部品供給の偏在や納期リスクも発生し、中古車市場の評価額は車種や地域によって変動しやすくなった。結果として

「修理費高騰 → 保険料上昇 → 中古車価格上昇」

という連鎖が生まれ、車を所有するハードルは以前より高まっている。

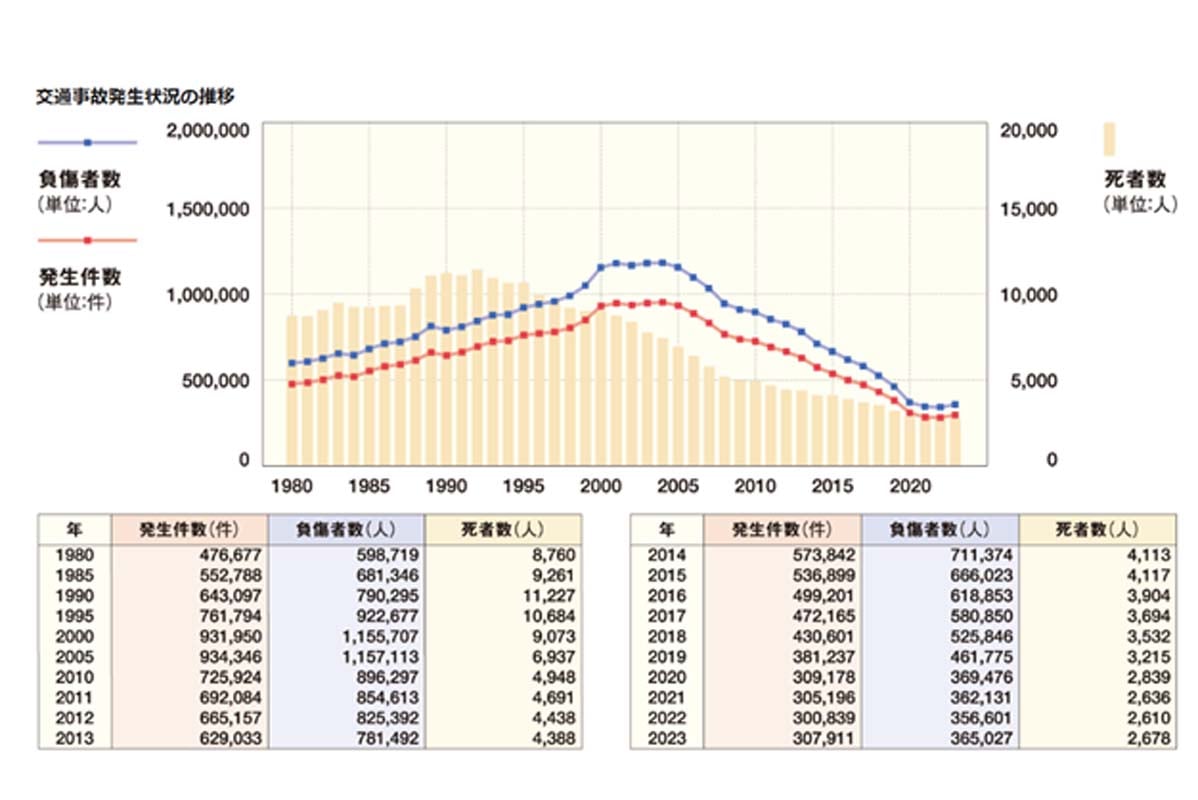

国内の交通事故は2005(平成17)年ごろをピークに減少傾向にある。保険会社は

「事故1件あたりの損害額が増加しているため、保険料上昇は避けられない」

と説明するが、制度の透明性が十分でないため、消費者は保険料の内訳を把握しにくい。この情報の非対称性が不信感を増幅している。