「残クレで車を買う人は情弱」と考える人こそ、本当の「情弱」である【リレー連載】ビーフという作法(7)

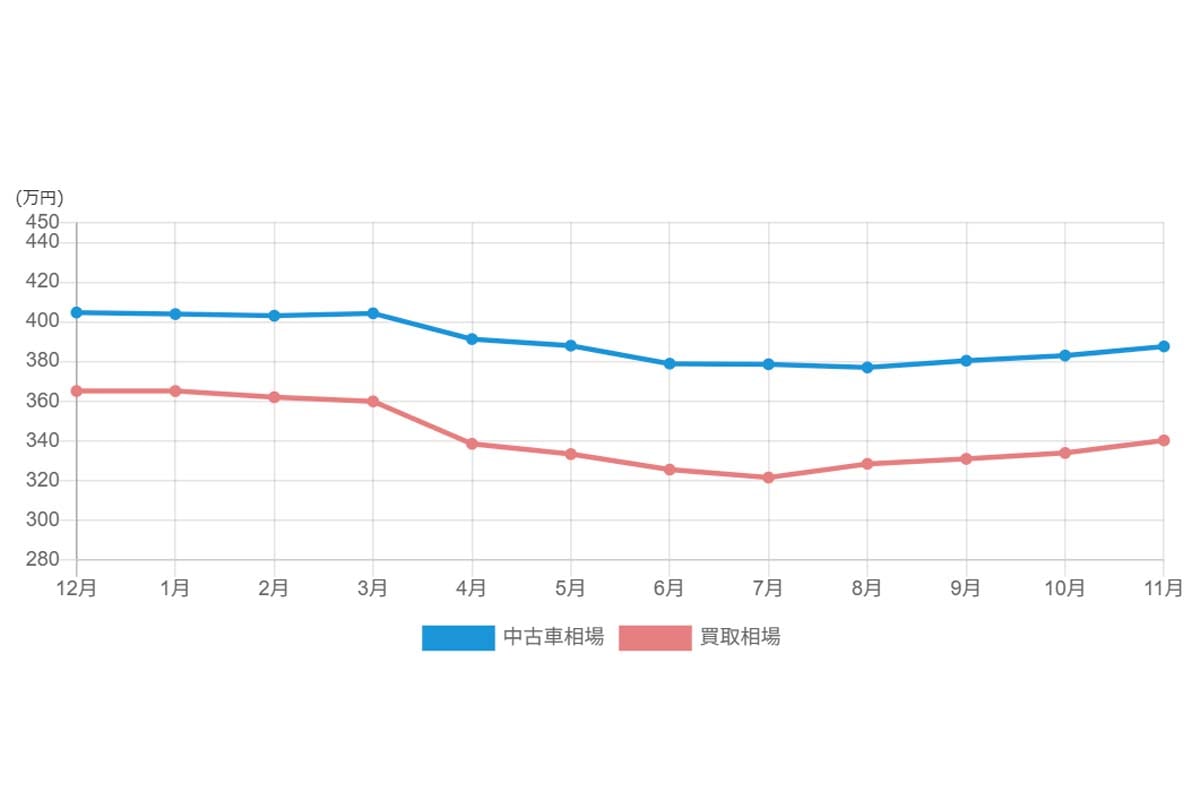

週刊SPAが報じた「残クレ = 情弱」論は表面的な金利比較に偏る。車両平均価格264万円、高額モデル増額は30万円超、月々負担平準化の残クレは家計設計と乗り換え自由度を両立する現代的金融手段だ。

経済合理性と現代消費

「残クレ利用者 = 情弱」

という見方は、金利だけに着目した表面的な判断の産物である。真に合理的な消費者は、

・車の資産価値

・乗り換えサイクル

・家計のキャッシュフロー

を総合的に考慮し、残クレを有効な手段として活用している。

これは損得の問題ではなく、流動性と柔軟性を管理する金融技術である。残価保証により資産価値下落のリスクを回避し、生活余力を維持しながら、車選びの選択肢を広げられる。

金利が高いから損、返却時にペナルティのリスクがあるといった短絡的な判断は、表面的な情報だけで思考を止めていることを示す。残クレは消費の自由を制約するのではなく、リスクと流動性を可視化する手段であり、記事でいう「情弱」とは、単に数字を並べて判断する層を指すのではないか。

さらに加筆すべき点として、短期利用者のニーズに対応し、市場の効率性を高める役割も担っている。長期保有を前提とする従来型ローンとは異なり、柔軟な乗り換えサイクルを促すことで、消費者の選択肢を広げ、市場全体の資源配分にも好影響を与える。この視点を補足することで、残クレの価値と現代消費における意義がより明確になる。